CENÁRIO

A pandemia do coronavírus (Covid-19) mudou profundamente o dia a dia da população de todo o mundo. Para conter o avanço rápido do vírus evitar o colapso no sistema de saúde público e privado foi necessário o isolamento social e, assim, o fechamento do comércio, escolas, atividades culturais, esportivas, entre outros. Apenas serviços essenciais como comércio de alimentos, farmácias e unidades de saúde permaneceram abertos.

Como era esperado, essa mudança de rotina reduziu bruscamente a atividade econômica, o que impactou diretamente a renda e os empregos afetando famílias e empresas. Todos foram atingidos ao mesmo tempo: autônomos, profissionais liberais, representantes comerciais, vendedores ambulantes, diaristas, microempresários, juntamente com os trabalhadores.

MAS ENTÃO O QUE FAZER?

Essa nova realidade onde pode faltar dinheiro para as contas no fim do mês exigirá muita organização financeira. É hora de desenvolver um plano de emergência para garantir a sobrevivência. O planejamento pode ser individual ou coletivo, quando mais de um membro da família compõe a renda para os pagamentos das contas.

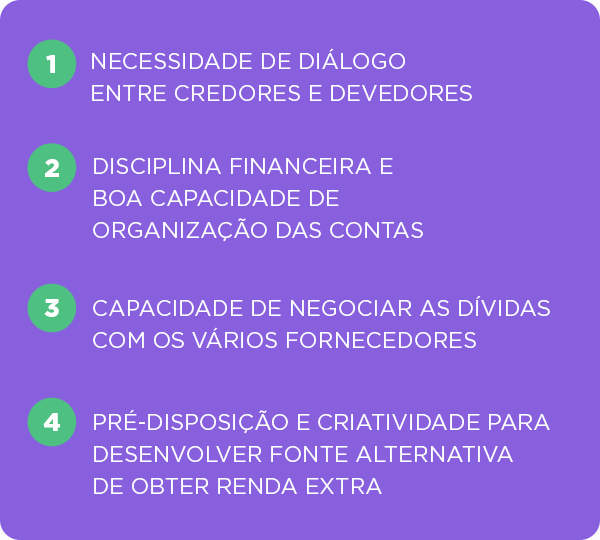

É preciso fortalecer um conjunto de um habilidades para enfrentar os impactos que a pandemia provocou na economia. Os principais são:

É importante ter em mente que, quem está na outra ponta da negociação também foi afetado pela pandemia em maior ou menor grau, pode ser uma grande empresa com maior capacidade de absorver perdas até um microempresário que não terá nada de condições e já perdeu tudo nessa fase inicial da crise.

Diante dessa realidade como saber que decisão tomar para que sejam concedidos os descontos de juros das dívidas, suspensão de pagamentos pela falta de emprego por conta da pandemia?

Para responder essas questões é necessário fazer o planejamento financeiro rapidamente. É fundamental que mesmo sem renda e emprego, você tente organizar o fluxo de pagamentos e administrar os acordos firmados com a crise.

DICAS

Primeira coisa a fazer com ou sem emprego e dinheiro é saber o quanto você deve para saber como e quando poderá voltar aos pagamentos. Para isso, é fundamental um planejamento financeiro, preencha a planilha de orçamento doméstico e avalie a situação e o que pode ser feito.

Se você criou um fundo de emergência, de alguma forma vai poder administrar as contas por algum tempo. Mas para saber se será o suficiente e por quanto tempo irá durar é preciso o planejamento das contas. Se você não tinha um fundo de reserva e não perdeu renda, lembre-se de incluí-lo ao fazer o seu orçamento doméstico nem que seja só um pouquinho por mês.

Entre em contato com seus credores para que eles saibam sobre sua situação. Ficar em silêncio pelo atraso nos seus pagamentos pode ter um impacto na prestação do serviço ou dificultar acordos e suspensão de multa por atraso.

Esteja preparado para explicar a sua situação, quanto você pode pagar, quando você acha que poderá retomar os pagamentos regulares. É preciso estar em constante revisão das suas condições e manter os credores informados.

Sabendo quanto possui de recurso e de dívida, será possível definir o que poderá ser pago, o que é prioridade para manter a sua sobrevivência e bem estar. O seu poder de negociar aumenta e permite que você solicite um plano de pagamento de acordo com a sua capacidade de pagar e não o que o banco impõe.

O que fazer se você perdeu sua renda ou seu emprego? Mesmo que você não precise efetuar pagamentos agora, tudo o que está sendo negociado será cobrado após o fim desta pandemia. Nos próximos meses você precisará saber como suas contas estão sendo negociadas ou se estão se acumulando. Além de ter o risco de suspensão de serviço, quando voltar a ter renda precisará saber quais os acordos feitos e como irá cumpri-los.

Se não tem renda agora é preciso avaliar quais fontes de recurso. O que é possível obter neste momento, além de uma possível ajuda mínima do governo de R$ 600,00 por três meses? Avalie a sua capacidade de realização de trabalhos extras, procure trabalhos temporários, desenvolva habilidades e consulte o Sebrae para saber o que poderia produzir algo para gerar um dinheiro extra.

Esteja atento às possíveis práticas abusivas impostas pelos credores: como não aceitar qualquer acordo por imposição, sem acesso à documentação que comprove que as partes estão cientes das condições que foram definidas, lembre-se de pedir os cálculos e se tiver dúvida, solicite um prazo para resposta. Lembre-se de acordos não cumpridos, ou fora da sua capacidade de pagamento que poderão prejudicá-lo.

Não espere a dívida vencer, procure os credores com muita antecedência para ter tempo de fazer o contato, enviar a proposta, analisar e comparar com outro banco ou, dependendo do tipo de dívida, procure a empresa.